Afinación de la ecuación patrimonial

Sustituyendo estas

definiciones en la ecuación patrimonial nos queda:

ACTIVO

– PASIVO = CAPITAL (III)

Trasponiendo el

pasivo al segundo miembro nos resulta:

ACTIVO

= PASIVO + CAPITAL (IV)

Denominaremos a esta:

Ecuación fundamental de la Contabilidad.

Ejemplo

Veamos un sencillo

ejemplo para visualizar con claridad los conceptos expuestos:

Un comerciante tiene

bienes por $ 500, derechos por $ 200 y obligaciones por $ 300.

1. ¿Cuál es el

Capital de dicho comerciante?

CAPITAL = B + D – O

CAPITAL = 500 + 200 – 300

CAPITAL = $ 400

2- cual es su activo?

ACTIVO = B + D

ACTIVO = 500 + 200

ACTIVO = $ 700

3-Cual es su pasivo?

PASIVO = 0

PASIVO = $ 300

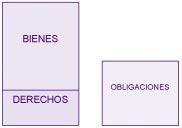

Representemos ahora gráficamente la ecuación fundamental A = P +

C, utilizando los valores del ejemplo para observarlo mas claramente:

Aquí vemos como el capital es la diferencia entre el Activo y las

obligaciones.

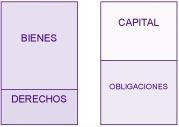

Vamos ahora a graficar incluyendo el Capital:

Aquí vemos claramente la ecuación:

ACTIVO = PASIVO +

CAPITAL o expresado de otra forma:

BIENES + DERECHOS = OBLIGACIONES + CAPITAL.