Documentos probatorios

Comprobantes obligatorios fiscales

Desde el punto de vista fiscal el decreto 388/92 y la resolución 688/92 regulan cuales son los Comprobantes Obligatorios y Comprobantes no Obligatorios.

Los Comprobantes Obligatorios para la DGI necesitan la constancia de impresión que la institución extiende. Una vez impresos estos formularios podrán ser utilizados por el término de 2 años a partir de la fecha de impresión que debe aparecer en el pie de imprenta del formulario.

Los Comprobantes No Obligatorios son aquellos que la DGI no menciona expresamente en las normas anteriormente referidas.

Requisitos de los comprobantes obligatorios

Los comprobantes obligatorios fiscales, deben reunir determinados requisitos que la ley establece específicamente.

a. MEMBRETE: Se ubica en el ángulo superior izquierdo y contiene: Nombre y Razón Social de la empresa, Domicilio fiscal donde es utilizado el comprobante y otros datos como teléfono, e-mail, etc.

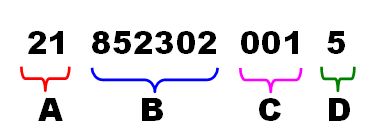

b. Nº DE RUT: En el ángulo superior derecho, es el nº que identifica a cada contribuyente en la DGI. Al iniciar sus actividades comerciales los comercios deben inscribirse en la DGI (Dirección General de Impositiva) quién les otorga un número de registro llamado RUT éste número tiene doce dígitos los cuales tienen su significado:

GRUPO A: Cuenta con 2 dígitos que corresponden a la división territorial del país, en el ejemplo es Montevideo. Si un comerciante se registra en Montevideo y luego se muda a otro departamento mantendrá los dos primeros dígitos de su inscripción.

GRUPO B: Son los dígitos identificatorios del comercio, no existen dos dígitos iguales.

GRUPO C: Estos dígitos señalan la cantidad de sucursales con contabilidad propia.

GRUPO D: Este se llama dígitos verificador, es decir, verifica que los anteriores dígitos pertenezcan al comercio registrado. También éste dígito se utiliza a efectos de guía calendario.

d. NUMERACIÓN CORRELATIVA: En el ángulo superior derecho es el número que identifica a cada operación y puede ser preimpreso en los formularios manuales o imprimirlo la computadora en los continuos, en este caso los formularios llevan otro numero correlativo identificatorio.

e. DETALLE DE LA OPERACIÓN: Incluyendo cantidad, descripción, precio unitario y total de cada artículo o servicio.

f. DISCRIMINACIÓN DEL IVA: El impuesto incluido en la operación debe ser discriminado por tasa.

g. TOTAL DE LA OPERACIÓN: Debe figurar el total IVA incluido de la operación en forma separada.

h. CONSTANCIA DE IVA AL DIA: En el ángulo inferior izquierdo, la ley establece que la declaración de estar al día con el IVA debe estar impresa en la documentación de venta. Simplemente se imprime la frase "IVA al día".

i. DESTINO DE CADA VIA: Se debe imprimir si es copia o duplicado y cuál es su destino, por ejemplo:

VIA 1: Cliente; VIA 2: Archivo; VIA 3: Contaduría.

j. PIE DE IMPRENTA: En el ángulo inferior izquierdo, según el decreto 388/92 las notas de Venta deben obligatoriamente imprimir este Pie de Imprenta que permite a la DGI controlar a las imprentas y a las en la emisión de documentación.

Las imprentas deben haber solicitado y obtenido en la DGI, autorización para imprimir documentos fiscales obligatorios.

Las empresas para poder imprimir esta documentación deberán solicitar en la DGI una Constancia de Impresión válida por 15 días y debe ser entregada en ese plazo a la imprenta firmada por el propietario.

El pie de Imprenta se compondrá de los siguientes elementos:

i. Nombre o Razón social y Nº RUT de la Imprenta

ii. Nº de Constancia de impresión

iii. Fecha de impresión (mes y año)

iv. Serie Nº inicial y final de los comprobantes impresos

v. Número de vías impresas

vi. Leyenda "IMPRENTA AUTORIZADA".

COMETIDO DE CADA COMPROBANTE

Todos los comprobantes deben ser emitidos al menos en 2 vías que se entregarán el original al Cliente (comprador) y el duplicado permanecerá en la empresa emisora (Vendedor), si por motivos de su organización Administrativa la empresa emite más de 2 vías lo puede hacer.